하태기 상상인증권 애널리스트(상무)는 SK바이오팜의 뇌전증 치료제 '엑스코프리' 미국내 처방 증가로 올해 1분기부터 영업이익 흑자가 안착될 것으로 전망했다.

하태기 애널리스트는 1일 보고서를 통해 SK바이오팜의 지난 1분기 연결기준 매출이 전년 동기 대비 70.2%증가한 1035억원, 영업이익은 67억원으로 흑자전환이 예상된다고 밝혔다. 그는 "엑스코프리 미국 매출이 급격하게 증가하는 가운데 2023년 4분기에 미국 유통재고를 줄였기 때문에 올해 1분기 매출이 더 증가한 것으로 추정된다"라며 "1분기부터 영업흑자가 안착 될 전망"이라고 말했다.

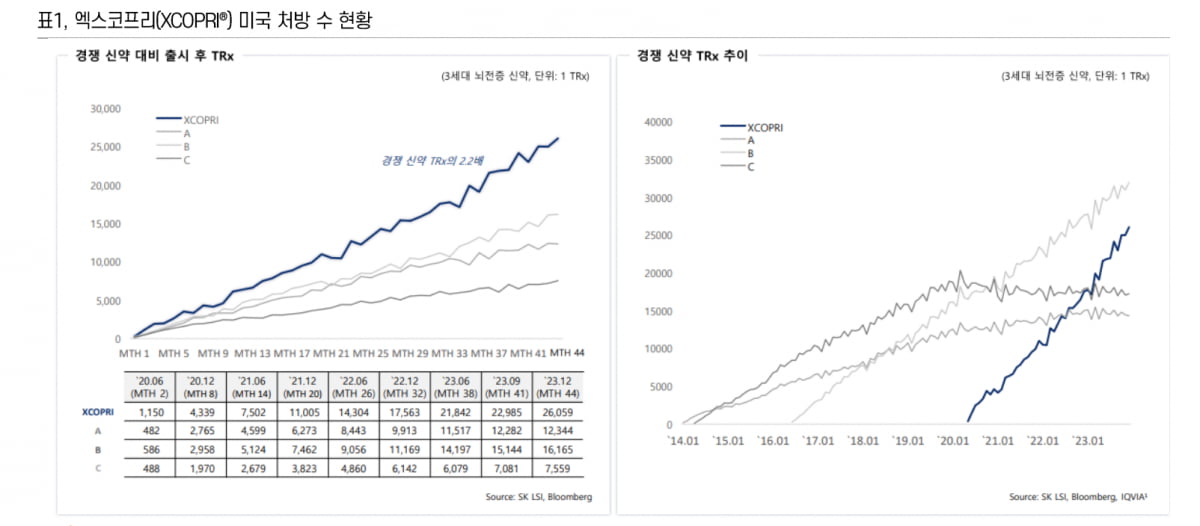

그는 매출 증가보다 영업이익 증가폭이 훨씬 크다고 분석했다. 2023년 12월 기준 SK바이오팜의 엑스코프리 처방수(TRx)는 경쟁사 신약출시 44개월차 평균의 2.2배다. 엑스코프리는 미국과 유럽 시장에서 누적 처방 환자 수 10만명을 초과한 상황이다. 매출원가율이 8~10%에 불과하기 때문에 영업이익 증가 속도는 더 가파르다는 게 그의 분석이다. 그는 "영업흑자는 자회사 신약개발 바이오기업 SK LSB의 비용(연간 3000만달러)을 흡수한 후의 이익"이라며 "향후 신약개발을 충분히 지원하면서도 영업이익이 증가할 전망"이라고 했다.

그는 장기적으로 엑스코프리의 매출이 유럽 등 글로벌지역으로 확대될 것이며 2025~2026년에는 엑스코프리의 적응증 확대를 통한 매출확대도 추진 중이라고 밝혔다. 그는 "PGTC(전신 발작), 한국 중국 일본 등 아시아 지역 확대, 투약 가능 연령층(소아 등) 확대에 대해 임상 3상을 마치고 2025년까지 미국 식품의약국(FDA)에 신약허가신청서(NDA) 제출을 목표로 진행중"이라고 말했다.

또 마케팅조직을 이용한 새로운 상품·제품을 도입, 매출을 확대하는 시나리오도 가능하다는 설명이다. 그는 "특히 신규 신약개발도 추진하고 있어 장기관점에서 기업가치가 계속 성장할 수 있다는 믿음을 가지게 한다"며 "방사성 의약품(RPT), 표적단백질분해(TPD), 세포·유전자치료제(CGT) 등을 3대 신 모달리티(치료접근법)으로 선정했으며, 여기에 대한 개발 일정과 세부

사업계획을 2024년내 발표할 계획"이라고 밝혔다.

안대규 기자 powerzanic@hankyung.com

관련뉴스